不動産担保ローンは、無担保ローンに比べてまとまった金額をより低金利で借りられるメリットがあります。しかし、不動産を担保にしているからといって、無条件にローンが通るわけではありません。必ず審査があります。

そのため、審査の結果次第ではローンが通らなかったり希望額が借りられなかったりするので、注意が必要です。

本記事では、不動産担保ローンの審査基準や審査落ちしないポイント、審査に通りやすい業者などを紹介します。

絶対に借りられる不動産担保ローンはある?

絶対に借りられる不動産担保ローンはありません。不動産担保ローンは不動産を担保にする分、無担保ローンより審査が通りやすく低金利でまとまった金額を借入れやすいのは事実です。しかし、不動産担保ローンは不動産の価値だけで融資をするわけではありません。

不動産の価値以外では、以下の条件が審査されます。

- 申し込み者の職業・年収

- 信用情報

- 他社からの借入れ・返済状況

高い価値がある土地を担保にしたとしても、定期的な収入がなかったり他社からの借入れが多かったりすると、審査に通過できない可能性があります。

また、他社からの借入れの返済が滞った経験があると、信用がないと判断されてやはり審査に通らない場合もあるでしょう。審査に通った場合でも希望額より低い金額しか融資を受けられない可能性もあります。

その一方で、次の項でご紹介するように審査基準が緩いケースもあります。

ブラックリスト入りでも融資を受けられる可能性がある

任意整理をした、過去にローンを滞納したなどの理由で信用情報に事故情報が掲載された場合、通常新しいローンは情報が抹消されるまで新しいローンが組めません。

しかし、不動産担保ローンの場合、不動産を担保にしているので審査が緩くなる可能性があります。必ず審査に通ると断言できませんが、現在の職業や年収、返済状況によっては審査が通る可能性があります。

高齢でも審査が通りやすい

一般的に、高齢になるほど返済が難しくなるという理由でローンを組みにくくなります。特に60歳を超えると、一定の収入があっても10年を超えるローンは審査が通らない可能性も高まるでしょう。

しかし、不動産担保ローンの場合は申込時70歳以下、完済時85歳未満といった金融業者もあります。

年金など一定の収入があるならば、より審査も通りやすい傾向です。

不動産担保ローンとはどのようなローン?

ここでは、不動産担保ローンの特徴やほかのローンの違いを紹介します。不動産担保ローンを検討している方は参考にしてください。

不動産を担保としたローン

不動産担保ローンとは、文字どおり所有する不動産を担保とした有担保ローンの一種です。担保となる不動産は、土地だけでも土地と建物とセットでも可能です。

一例を挙げると以下のような不動産が担保になります。

- 土地

- 一戸建て

- 分譲マンション

- 一棟マンション・アパート

- 駐車場

マイホームを購入する際に多くの方が利用する住宅ローンや、不動産投資をする際に利用できる不動産投資ローンも、不動産担保ローンの一種です。

不動産投資ローンや不動産担保ローンが、土地や建物の購入費のみに使えるのに対して、不動産担保ローンは、使い道が定められていません。そのため、幅広い用途に利用できます。

法人と個人・どちらでも利用が可能

不動産投資ローンは法人と個人、どちらでも利用可能です。例えば、会社が事業資金を得るために会社が所有する土地や建物を担保にして、不動産担保ローンを組むことも可能です。

個人の場合は、自宅を担保に融資を受けるケースが多くなっています。

借入可能額は不動産評価額の60%~80%程度

不動産担保ローンの場合、借入可能額は不動産評価額の60%~80%程度といわれています。例えば、5000万円の評価額の土地や建物の場合、3000万~4000万円までの借入れが可能です。

ただし、不動産の評価額だけで融資額が決まるわけではありません。借主の職業や収入、信用情報、さらに他からの借入れの有無などを総合的に判断して最終的な借入額が決まります。

なお、住宅ローンなどが残っている住宅の場合は住宅ローンの残高や、第二抵当権が設定できるかどうかで、担保になれるかどうかが決まります。

住宅ローンを組んだばかりといった場合、第一抵当権を住宅ローンを組んだ金融会社が持っているので、担保としては使えない可能性が高いです。

しかし、住宅ローンの残りが数百万円程度であれば、第二抵当権を設定できる可能性があり、担保になる場合があります。住宅ローンが返済されている土地や建物ならば、問題なく担保にできます。

不動産担保ローンのメリット

ここでは、不動産担保ローンのメリットとして以下の3つを解説します。

- 高額の借入れがしやすい

- 返済期間を長く設定しやすい

- 金利を低く抑えやすい

不動産担保ローンが無担保ローンに比べて高額の借入れができる理由なども解説するので、参考にしてください。

借入れの限度額が高い

不動産担保ローンとは、返済が滞ったりできなくなったりした場合は不動産を債権者に提供するローンです。担保を設定しない無担保ローンに比べると、不動産という担保がある分、借入れの限度額が高めとなっています。

不動産の評価額が高いほど借入限度額も上がるので、東京や大阪など都市部の広い土地や駅チカにある建物などを担保にすれば、億単位の借入れができる可能性があります。

また、借主が安定した収入元があって収入も高く、信用情報がきれいだったり他に借入れがなかったりする場合は、より借入れ限度額が高くなる可能性もあるでしょう。

法人の場合は、経営が安定していて条件のよい不動産を持っている場合、高額な融資が可能になる場合があります。

金利を低く抑えられて借入期間も長く設定できる

不動産を担保にした場合、回収不能になる可能性が低いため無担保ローンに比べて金利が低く設定されています。住宅ローンの場合は、金利が1%を切る製品もあります。

不動産担保ローンの場合は、1.9%~6.9%前後の金利が相場です。フリーローンの金利は10%を超える製品も珍しくないので、多額の資金を借りるほど金利の負担は軽くなります。

また、借入れ期間も1年から最大で35年まで設定できます。借入期間が長くなるほど、月々の返済額の負担は軽くなるので、債権者にとっては有利です。

ただし、金利や借入期間は借主の年齢や収入、担保になった不動産の評価額などによっても変わります。借主の年齢が高ければ、高額の借入れであっても10年で返済するように求められる可能性もあるため、注意しましょう。

借り入れた金額の使用用途は自由

不動産担保ローンは、借り入れた金額の使い道はさだめられていません。ですから、医療費、子どもの進学資金、税金の支払い、業務拡大など自由に使えます。

無担保のフリーローン場合は借入れ限度額が数百万円なので、理由があって多額の資金が必要な場合は、不動産担保ローンを利用するのがおすすめです。

ただし、不動産担保ローンの一種である住宅ローンや不動産投資ローンは使い道が「不動産の購入」に限られています。住宅ローンで不動産投資用の物件を買うなどはできないので、注意が必要です。

不動産担保ローンのデメリット

不動産担保ローンにはデメリットもあります。

ここでは、以下3つの不動産担保ローンのデメリットを紹介します。

- 返済不可になると不動産を差し押さえられる

- 手数料がかかる

- 審査に時間がかかる

不動産担保ローンを検討している方は、メリットだけでなくデメリットも把握しておきましょう。

返済不可になると不動産を差し押さえられる

不動産担保ローンが返済不可になると、担保となった不動産が差し押さえられます。

住宅を担保にした場合、その家に住み続けることはできません。住宅ローンが返済不可になった場合と違い、任意売却も難しい場合もあります。

会社の場合は社屋や会社所有の土地が差し押さえされることになり、企業の信用度も落ちる可能性もあります。

手数料がかかる

不動産を担保にする場合、抵当権を設定する必要があります。その場合、事務手数料・登記費用・印紙代等などが必要です。

具体的な費用は土地や建物の評価額によって異なりますが、原則として評価が高いほど手数料も高額になっていきます。場合によっては10万円を超える手数料がかかる場合もあるでしょう。

手数料は融資する金額から引かれますが、その結果希望の融資額に届かなかったという場合もあります。融資額を決める場合は、手数料を引いても希望額に届くような額に設定してください。

審査に時間がかかる可能性がある

土地担保ローンの場合、審査に時間がかかります。「最速で審査します」と謳っている金融業者の場合でも、1週間前後かかるのが一般的です。そのため、「3日後にはどうしても数百万円の資金が必要」といった場合は、利用が難しいでしょう。

土地担保ローンを利用する場合、時間に余裕を持って申し込むのがおすすめです。審査期間は金融機関によって異なりますが、1か月前後は余裕を持っていると安心です。そこまで待てない場合は、他のローンの利用も検討してみましょう。

不動産担保ローンの審査基準

ここでは、不動産担保ローンの審査基準を申し込み人と不動産価格の点からそれぞれ説明します。

どのような基準を満たせば審査に通過しやすくなるかも説明します。

不動産担保ローンを申し込む人の信用力

不動産担保ローンの審査基準の1つは、申込人の信用力です。信用力は、以下のような項目で審査されます。

- 申込人の年齢・収入・勤務年数・職業

- 他の金融機関からの借り入れ状況

- 過去の返済履歴

不動産担保ローンに限らず、ローンを組む場合は申込人の返済能力が審査されます。収入が安定しており、勤続年数が長く、名の知れた一流企業や公務員など長期間務められそうな方は、信用力が高いと判断されます。

その一方で、不動産が担保としてあるため、一般的なローンだと審査に通りにくい自営業やフリーランス、年金生活者なども安定した収入があれば審査に通りやすい傾向です。

他の金融機関の借り入れ状況とは、審査を受けている不動産担保ローン以外の借入れです。車のローンやフリーローン、住宅ローンなどが該当します。

高い収入を得ている方でも、他からの借入れが多いと返済能力が低いとされ、希望する額の融資が受けられない可能性があります。反対に、全く借入れがない場合は信用力が高まります。

過去の返済履歴とは、信用情報です。例えば、過去に返済の滞納があったり任意整理などをしたりした経歴がある場合は、信用力が下がります。

担保とする不動産の審査基準

担保とする不動産は、土地と建物によって評価方法が異なります。土地の価格は「公示地価」「基準地価」「路線価」「固定資産税評価額」などいくつかの評価額があり、どの価格を参考にして審査をするかは、金融機関によって異なります。

多くの金融機関が用いているのが、「路線価」です。相続税を算定する際に基準となる価格であり、他の価格より2割ほど安いのが特徴です。そのため、公示地価1000万円の土地でも、800万円の融資が限度という場合もあります。

建物の場合は、再調達価格に「延べ床面積」や「法定耐用年数」を加味してどの程度融資が可能か審査します。なお、法定耐用年数を超えると建物の価値は0円になるので、注意しましょう。

木造一戸建ての場合、法定耐用年数は22年です。したがって、築22年以上の土地付き一戸建てを担保に融資を受けたい場合、評価されるのは土地の価格だけです。

土地がある場所、広さ、価格などによって融資を受けられる金額は変わります。おおよその目安を知りたい場合は、路線価を調べてみましょう。

不動産担保ローンを借りるためのポイント

不動産担保ローンをスムーズに借りるためには、以下の3つのポイントを抑えましょう。

- 提出書類はできるだけ早く正確に用意する

- 虚偽報告はしない

- 事業計画書は客観的かつ具体的に作成する

不動産担保ローンの担当者は、たくさんの融資希望者を見ています。したがって、提出する書類の期日が守れなかったり、不備が多かったりすると印象が悪くなります。

不動産担保ローンの融資を受ける場合、「固定資産評価証明書(名寄台帳)」や「住宅ローン残高証明書」など他のローンより用意する書類が多くなるため、確認をより入念にしましょう。

また、「融資を受けるのに不利だから」と情報を隠したり虚偽の報告をしたりしても、審査している最中にばれます。虚偽の報告をしたり不利な情報を隠したりすると印象が悪くなり、審査が通らない可能性もあるでしょう。

不動産担保ローンは、収入などに不安があっても通りやすいローンです。不利な情報も正直に申請しましょう。

このほか、事業資金としてローンを組む場合は事業計画書の提出が求められます。

事業計画書がいいかげんであったり楽観的すぎたりすると審査に通らない可能性があります。必要ならば、税理士や経営コンサルタントなどと相談して、客観的な事業計画書を作成してください。そうすれば、ローンの審査に通りやすくなります。

不動産担保ローンで審査が甘い業者の選び方

不動産担保ローンを扱っている会社はたくさんあります。

ここでは、その中でも比較的審査が甘いといわれている業者の特徴を紹介します。

ノンバンク

ノンバンクとは、銀行以外の金融機関です。貸し出しを専門に行っており、クレジットカード会社や不動産会社の関連会社、信販業者なども該当します。

銀行の不動産担保ローンに比べると、ノンバンクの不動産担保ローンは審査が甘い傾向があります。

銀行の不動産担保ローンには審査が通らなかったが、ノンバンクの審査は通ったといった例も決して珍しくありません。

ノンバンクは銀行のローンと比べると金利が高いイメージがありますが、不動産担保ローンはその中でも金利が低く設定されているところも多いです。

地域密着型の業者

全国を対象として不動産担保ローンを行っている会社には、どうしても東京や大阪など都市部にある優良な不動産が集まりがちです。

地方と都市部を比べた場合どうしても都市部にある不動産のほうが需要が高いため、地方の不動産を担保した場合、審査が厳しくなって通らないこともあります。

しかし、地域密着型の業者ならば融資をする地域が限られているため、地方でも駅が近いなど条件が良い土地が担保になっていたり、申し込む人の信用力が高かったりすれば審査に通りやすい傾向です。

審査に通りやすい不動産担保ローン会社5選

ここでは、審査に通りやすいといわれている不動産担保ローン会社を5つ紹介します。

- セゾンファンデックス

- 不動産担保ローンニチデン

- AGビジネスサポート

- 東京スター銀行(スター不動産担保ビジネスローン)

- 三井住友トラストローン&ファイナンス

審査に通りやすい金融会社を探している方は、参考にしてください。

セゾンファンデックス

セゾンファンデックスは、銀行などに融資を断られた方にも通りやすい審査やスピード審査を強みとしています。

本人の信用力よりも不動産の担保力を重視しているので、収入が不安定の方でも条件が良い不動産を担保にしていれば、審査が通りやすいでしょう。また、本人名義でなくても親族の不動産などでも資金調達が可能です。

不動産担保ローンニチデン

不動産担保ローンニチデンは、大阪・奈良 ・和歌山・滋賀・三重・京都・兵庫で不動産担保ローンを行っている地域密着型のノンバンクです。最大1億円までの融資が可能なので、事業資金を借りたいという方も適しています。返済期日も最大20年まで選べるのもメリットです。

AGビジネスサポート

AGビジネスサポートは、アイフルグループの会社です。ビジネスサポートと名乗っていますが、個人事業主や一般の方でも利用できます。また、調査料や保証料は0円なのもメリットです。

最大5億円が融資可能なので、事業を広げたいといった場合にもおすすめです。

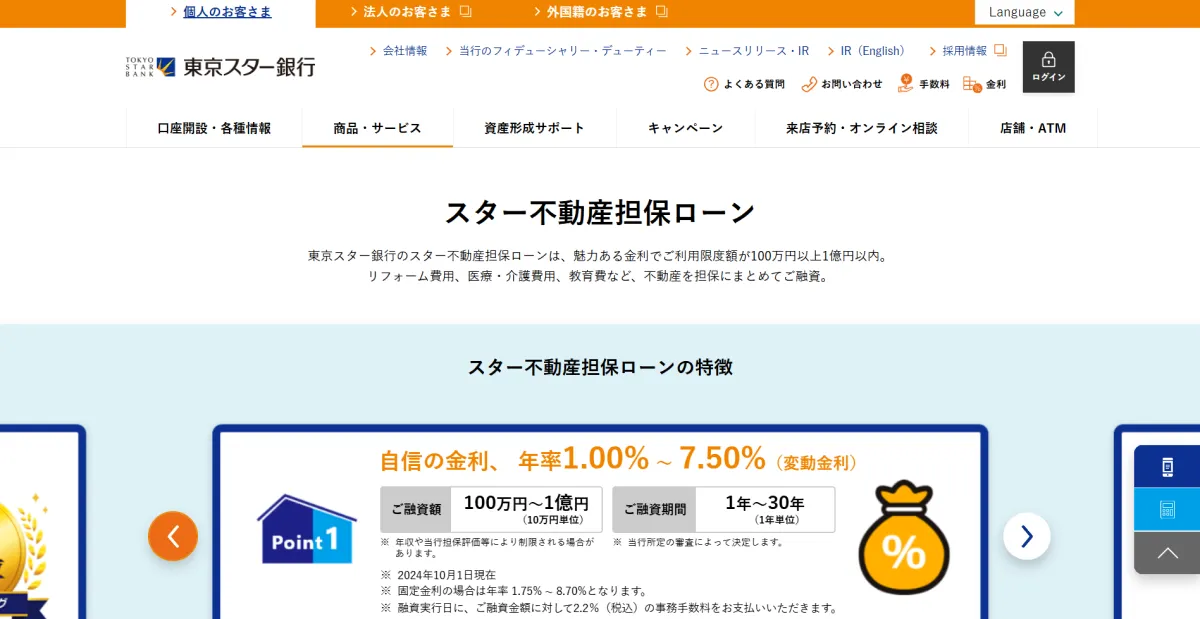

東京スター銀行(スター不動産担保ビジネスローン)

東京スター銀行は、メガバンクに比べると審査基準がゆるめの不動産担保ローンを行っています。

100万円~最大1億円までの融資が可能で、個人・法人のどちらも対応しています。銀行のローンなので安心感もあるのがメリットです。

三井住友トラストローン&ファイナンス

三井住友トラストローン&ファイナンスは、三井住友グループの金融業者です。三井住友銀行と混同されがちですが、別会社なので審査がややゆるめです。

個人・個人事業主・法人の全てに対応しており、税金から事業資金まで幅広く使えるように設定されています。三井住友信託銀行の出資100%の企業なので、安心感もあります。

不動産担保ローンの申し込みから融資までの流れ

ここでは、不動産担保ローンの申し込みから融資までの流れを解説していきます。審査にかかる日数の目安も紹介します。

申込と仮審査

まずは、申し込みと仮審査を行います。仮審査とは融資が可能かどうかの簡易的なチェックです。不動産の所在地や種類、本人の年収、融資希望額などは尋ねられますが、書類の提出などは求められないところも多いです。

仮審査は一般的に2~3日、ノンバンク系だと1日で終わる場合もあります。

面談と本申込

仮審査に合格したら、担当者との面談と本申し込みを行います。この段階では、不動産の登記簿や事業計画書、収入証明などの提出が求められます。

この段階で審査されるのは、本人の返済能力です。虚偽の報告はせず、不利な条件も正直に話しましょう。

不動産の調査

本申し込みが終わったら、金融会社が独自に不動産の調査を行います。調査に費用がかかる場合、調査費用が手数料として上乗せされます。

本審査

不動産の調査が終ったら、本人の返済能力を加味して本審査が行われます。不動産を調査した結果、仮審査とほぼ変わらなければ問題ありません。

しかし、調査したら瑕疵が見つかった場合や、周辺環境が悪すぎる場合など問題が見つかった場合は、審査に通らなかったり融資額が減らされたりする場合があります。

不動産調査~本審査まで、おおよそ2週間~1か月前後かかります。

契約締結

本審査に合格した場合、契約を締結します。この際、利率や返済年度、返済額などをしっかりと確認しましょう。

融資

契約が締結されたら融資が実行されます。融資された金額は、使い道が決められていないので自由に使えます。

後は、計画通り滞りがないように返済していきましょう。ここまで順調ならば1か月半ほど、早ければ3週間程度で行われます。

不動産担保ローンの審査に落ちたときの対処法

不動産担保ローン審査に落ちた場合、以下のような対処をしましょう。

- 申し込む金融会社を変える

- 融資額を下げる

- 担保にする不動産を変更する

- 他のローンを検討する

落ちた審査が本審査、仮審査かでも対応が変わります。本審査で落ちてしまった場合は、金融会社を変えたり融資額を下げたりすると審査が通る可能性があります。

仮審査に落ちた場合は、根本的な見直しが必要です。例えば、不動産が担保になるほどの価値がなかったり、希望融資額が高すぎたり、本人の信用力が低かったりする可能性があります。

別のローンも検討しましょう。このほか、可能ならば担保にする不動産をより価値のあるものに交換すれば審査が通る可能性があります。

絶対借りれる不動産担保ローンに関するQ&A

最後に、絶対借りれる不動産担保ローンに関するQ&Aを紹介します。

不動産担保ローンを組む場合は自分名義の不動産でないとダメですか?

法人の場合は、会社名義の不動産でも使えます。個人の場合は、原則として自分名義の不動産を用意しなければなりません。

しかし、金融会社の中には親族の不動産でも融資が可能なところがあります。その場合は、親族の了解をしっかりと取ってください。

不動産担保ローンはどんな土地でも担保にできますか?

担保にする不動産は、借入金額を賄える程度の価値が必要です。例えば、田畑・山林・別荘地などは転売が難しかったり用途が限られていたりする場合もあるので、担保に使えないこともあります。

不動産担保ローンまとめ

不動産担保ローンは、無担保ローンよりも高額な借入れができ、金利も低いことから事業用としても広く利用されています。

しかし、返済が滞ると不動産の明け渡しが必要などデメリットもあります。また、住宅ローンが残っているマイホームは担保にならない場合もあるので注意が必要です。

理由があってまとまった金額が必要といった場合は利用を検討してみましょう。