40代は社会的地位が上がって収入も増える一方、子どもの教育費や親の介護費用、自宅の住宅ローンなど何かと出費も増加する方が多い年代です。

「40代からでも不動産投資を始められるのだろうか?」「不動産投資を始めるには遅すぎるのでは」と不安を感じている方もいるでしょう。

しかし、40代からでも不動産投資は十分に可能です。しかも、40代ならではのメリットも豊富です。

今回は、40代から不動産投資を始めるメリットや失敗しないためのポイントを解説します。

40代からでも不動産投資は始められる

はじめに、不動産投資の基礎知識や40代で不動産投資をしている割合などを紹介します。不動産投資は投資の中ではローリスク、安定して長期利益を得られる投資というイメージがあります。

長期安定した利益を得やすい理由なども紹介するので、参考にしてください。

そもそも不動産投資とは

不動産投資とは、不動産を購入して運用して利益を得る投資方法です。

運用方法には、以下の2種類があります。

- インカムゲイン:所有している不動産を賃貸に出して利益を得る

- キャピタルゲイン:所有している不動産を売却して購入額との差額を利益として得る

インカムゲインには住居用住宅のほか、店舗、事務所、駐車場などの種類があり、所有している不動産の立地や広さによって適したものを選びます。

購入した不動産で一定期間インカムゲインを行ない、時期を見てキャピタルゲインを行なうケースも多いです。

不動産投資が長期安定した利益を得られやすい理由は?

不動産投資は家賃収入を運用の柱とした場合、一度借り手がつけば、数ヶ月~数年単位で一定の収入が入ってきます。所有している不動産の立地条件が良い場合は、借り手が途切れないケースも珍しくありません。

また、不動産は価値が変わりにくく、株や暗号資産のように値段が乱高下することもまずないため、管理も楽です。キャピタルゲインをする場合も、時間をかけて最善の方法を探せます。

これが、不動産投資が他の投資に比べると長期安定して利益が得られやすいといわれる理由です。

そのため、平日は本業に集中し、月1~2回運用状況を確認すれば問題ありません。日常の管理は不動産会社などに任せられるので、投資が初めての方でも安心です。

副業に不動産投資が向いている理由とは?

現在は副業を解禁する会社が多いですが、「本業に支障がない限り」といった条件がつけられているところも多いです。

その一方で副業が認められていない会社でも、不動産投資は対象外なところも珍しくありません。不動産投資は長い歴史を持つ土地活用法なので、投資は副業ではなく資産運用とみなされる場合も多いためです。

また、前述したように不動産投資は他の投資方法と比べて一度運用を始めてしまえば手間がかかりません。本業に支障が出る恐れも低いので、本業が忙しくても両立が容易です。

ただし、公務員など職種によっては不動産投資の規模や利益の額に制限が設けられているところもあります。

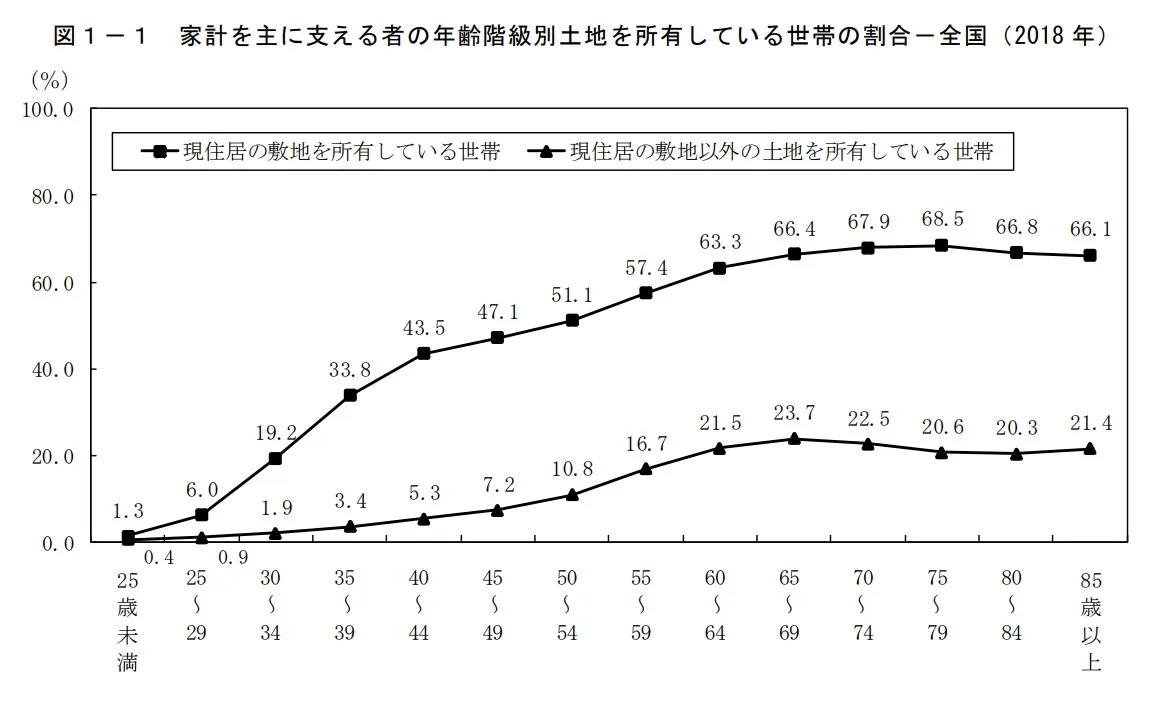

40代で不動産投資をしている割合は?

総務省が発表した「平成30年住宅・土地統計調査」によると、マイホーム以外の住宅を所有している方の中で最も多い年代が65歳~69歳です。

次いで60歳~64歳、70歳~74歳となり、40代でマイホーム以外の住居を持っている方は60代の約半数ほどです。20代、30代ではもっと少なくなります。

不動産投資は賃貸物件だけではありませんが、この結果を見るとインカムゲインを得ている年代の多くは高齢者であることが分かります。

不動産投資を始めるにはある程度まとまった資金が必要です。したがって、若い年代よりも一定の収入があるミドル・シニア世代のほうが参入しやすいとも言えます。

40代で不動産投資を始めても、遅すぎることはありません。むしろ若手の部類と言えるでしょう。

40代から不動産投資を始めるメリット

ここでは、40代から不動産投資を始めるメリットをご紹介します。

不動産投資と他の投資の違いも共に解説するので、参考にしてください。

金融機関から融資を受けやすい

40代から不動産投資を始める最大のメリットは、金融機関から融資を受けやすいことです。

不動産投資は他の投資よりも元手が必要です。土地の広さや立地にもよりますが数百万~1千万円前後が必要なケースが多いでしょう。

そして、安定した利益を得続けるためには都市部の駅近など、ある程度値段が高い土地を選ぶ必要があります。全てを自己資金で賄う方もいますが、不動産投資を始める際は銀行をはじめとして金融機関から融資を受けるのが一般的です。

不動産投資に使う融資の審査基準は、住宅ローン同様借り手の信用度によって左右されます。

40代は勤務年数も長く、社内での地位もある程度高い方が多いでしょう。また、定年までまだ20年ほどあるので、15年以上の長期ローンも無理なく組めます。

40代は子どもの教育費や親の介護費用など何かと出費が多く、不動産投資に回す費用の捻出が難しく思えます。しかし、不動産購入に必要な費用の大半を融資で賄えれば、数十万~100万円程度の自己資金で不動産投資を始められるでしょう。

多額の資金融資を受けても、10年以上の長期返済ならば負担も少なめです。

不動産購入の経験がある方が多い

40代になるとマイホームを購入したり建築したりした経験がある方も多いでしょう。不動産は、高額な買い物なので購入にはさまざまな手続きと購入費以外に諸費用がかかります。

不動産会社がサポートに入ってくれるとはいえ、不動産の購入経験がないと購入までのハードルが高く、不動産投資に挑戦するふんぎりがつかないケースもあるでしょう。

また、マイホームの購入経験があればローンの支払のイメージもつけやすく、無理ない返済計画を立てられます。支払い実績が優良ならば金融機関の印象も良好となり、希望する額を融資してくれやすくなるでしょう。

このほか、自分でマイホームを購入したり建てたりした経験がある方ならば、需要のある不動産のポイントも理解しています。利益を得やすい不動産も見つけやすいのもメリットです。

ライフプランの大幅な変更が少ない

40代になればライフプランの大幅な変更も少なくなります。結婚もして家も建て、子どももある程度大きくなっていれば、年どのくらい支出があるのかも計算しやすいでしょう。

子どもの学費や介護費用など支出が増える年代でもありますが、支出の予想がつきやすいのは大きなメリットです。

不動産投資を行なう際は、ローンを組むため収入と支出のバランスが重要です。結婚や出産などでライフプランが大きく変われば、収入や支出も変わります。

返済計画が狂ってくると不動産投資が続けられなくなる恐れもあるため、ライフプランの変更が少ないのは大きな強みです。

今まで培ってきた知識や経験を活かせる

40代になれば社会人として過ごした期間も20年以上となり、知識や経験も積んで人脈も築いている方も多いでしょう。

不動産投資を成功させるには、情報収集能力はもちろんのこと人脈も重要です。条件が良く、投資に利用できれば大きな収益が期待できる不動産は需要も高いため、市場に出にくい傾向があります。

人脈があれば、それを活かして投資に向いている土地の入手できる可能性も高まります。また、不動産投資には一般住宅を購入して賃貸に出して家賃収入を得ることをはじめとしてさまざまな方法があるため、時代に合わせたものを選ぶことが大切です。

どの投資方法が最も利益を得るのか判断の材料にするには、今までの経験が役立ちます。

現在は不動産投資に関する情報が氾濫していますが、有益な情報を取捨選択するのにも経験が役立つでしょう。

老後の資産として不動産投資を活用しやすい

40代になれば、老後の資金計画が気になってくるでしょう。40代から不動産投資を始めれば、老後の生活資金を賄える資産形成も可能です。

貯金するより利回りが良く、株式投資などほかの投資よりローリスクです。また、定年を迎える65歳まで10年以上の時間があるので、インカムゲインだけでなくキャピタルゲインも組み合わせて、より効率的に利益を得られます。

税金対策にも有効

不動産投資は税金対策にも有効です。不動産で得た収益や損失を本業の所得と合算できるため、損益通算を行なって税務上赤字になれば、所得税や住民税、都市計画税を抑えられます。

40代になって昇給したり子どもが扶養からはずれたりして税金が30代に比べて大幅に高くなる方も珍しくありません。

ふるさと納税やiDeCoでも一定の節税効果はありますが、不動産投資のほうがより節税効果は高いです。また、所得税や住民税だけでなく相続の際にかかる相続税なども、条件によっては節税できる可能性があります。

40代で不動産投資を始める際の注意点

メリットが大きな不動産投資ですが、必ずしも利益が出るわけではありません。どんな投資にも一定のリスクが伴います。

不動産投資の場合は購入に多額な資金が必要なケースも多いので、損失が大きくなる恐れもあります。

ここでは、40代で不動産投資を始める際の注意点を紹介するので、参考にしてください。

無茶な冒険をせずローリターンでもリスクが少ない方法を選ぶ

40代で初めて不動産投資に挑戦するならば、目新しいものよりローリターンでも長期にわたって安定した利益を得やすい方法を選びましょう。

一例を挙げると、2010年代後半より注目を集め始めた民泊への投資です。

民泊投資は賃貸物件でも条件を満たせば可能なので、少ない初期投資でスタートできます。また、インバウンドの増加により民泊への需要が増えたことも、人気に拍車をかけました。

しかし、2020年初頭から起こった社会情勢の急激な変化や、近隣住人からの苦情等により、民泊経営がうまくいかなくなったケースも多かったのです。

このように、不動産投資の中には社会情勢等によって経営がうまくいかなくなるものもあります。その一方で、賃貸物件や月極駐車場のように常に一定の需要がある不動産投資方法も多いです。

40代からチャレンジするならば、スタンダードな不動産投資方法を選びましょう。時流に乗った不動産投資方法は、大きな利益を得られる可能性がある一方、大失敗する恐れもあります。

ハイリスクハイリターンの投資は、投資に慣れてきて余剰金が出てくるまで待ちましょう。

不動産投資に使える金額をしっかりと決めておく

40代で不動産投資を始める場合、投資に使えるお金の額をしっかりと決めておきましょう。前述したように、40代は子どもの教育費や親の介護費用などの出費が多くなる時期です。

マイホームを購入しているならば、住宅ローンの支払いも必要です。急な出費が必要になるときもあるでしょう。

ある程度まとまった貯金があっても、すべて不動産投資につぎ込めばいざというときに困ります。不動産投資は借り手さえ見つかれば定期的な収入が毎月入ってきますが、修繕費などの積立も必要です。

また、貯金や分割払いで補えないほどの損失が出れば、本業にも悪影響が出るでしょう。まとまったお金が必要ならば融資を受け、少額ずつ長期間かけて返済するなど工夫してください。

また、予算が明確になれば行える不動産投資の種類や購入できる土地の種類も絞れてきます。そうすれば、不動産投資の初心者でも最善の選択もしやすくなります。

怪しい儲け話に乗らない

不動産投資は大きなお金が動くため、怪しげな儲け話や投資話もたくさんあります。一例を挙げると、1970年~1980年代に流行した原野商法の二次被害です。

親が原野商法で無価値な土地を購入し、その処分方法に困っている方に「土地を買い取る」など甘い話しを持ちかけ、新しく無価値な土地を購入させる手口です。

また、近年は海外の土地投資も簡単になったことから、海外の土地投資に関する詐欺も増えています。不動産投資は、可能ならばよく知っている土地で手堅く行ないましょう。

例えば、東京や大阪など都市部に住んでいれば土地感もあるため、需要のある土地が分かりやすいはずです。地方に住んでいる場合も、現在はネットなどを利用すれば日本国内ならばある程度情報が集まります。

投資に関する詐欺は、被害者が明るみになればすぐに情報が回ります。一見すると美味しい話を聞いた場合、まずは投資に関する情報を検索してみましょう。

40代で不動産投資を始める前にやっておきたいこと

不動産投資を40代でスタートさせたい場合、ある程度の準備が必要です。20~30代のうちに準備を進めておけば、40歳になったと同時にスムーズに不動産投資を始められるでしょう。

すでに40代で、できるだけ早く投資を始めたい場合でも、何も分からない状態で始めれば失敗するリスクも高まります。

ここでは、不動産投資を始める前にやっておきたいことを紹介します。

資金を貯める

不動産投資には、資金が必要です。ある程度は融資が利用できるとはいえ、自己資金が多いほどリスクも軽減できます。

最低でも数十万、可能ならば100万円単位の資金を溜めておきましょう。独身や結婚しても子どもがいない場合は、資金も溜めやすいです。

月にいくらと目標を決めて、無理のない範囲で溜めておきましょう。iDeCoなど利回りが良く低リスクな投資を5年ほどしてから、不動産投資に切り替えるなどの方法もあります。

単に貯蓄をするより効率的にお金を増やせますが、一定のリスクがあることも承知しておきましょう。

不動産投資に関する勉強をする

銀行をはじめとする金融機関や不動産会社は、定期的に不動産投資に関する勉強会を開いています。投資に関する知識がないままにやみくもに不動産を購入しても成功する可能性は低いです。

不動産投資とは何かといった初心者向けの口座もあり、オンラインでも受講可能です。無料で受けられる講座も多いので、チェックしてみましょう。

不動産投資に関する専門家の意見が聞ければ大変心強いです。また、最新の不動産投資に関する情報を得られれば、判断の参考にもなります。

不動産会社の中にはまずセミナーを受講してもらい、そのうえで不動産投資の相談に乗ってくれるところもあります。

40代におすすめの不動産投資3選

不動産投資を行なうには、不動産投資会社を利用するのが一般的です。不動産投資に力を入れている会社も多いので、どの会社に仲介を依頼すればいいか迷う方も多いでしょう。

ここでは、おすすめの不動産投資会社を3つ紹介します。

FJネクスト

FJネクストは、首都圏に「ガーラマンション」を展開していることで有名な不動産会社です。首都圏に数多くの投資用物件を抱えており、首都圏への投資用物件供給数が4年連続NO.1を維持しています。

首都圏で不動産投資をしたい場合は、選択肢が豊富なのは大きな強みです。

東京をはじめとする首都圏は常に不動産に一定の需要があります。東京在住の方はもちろんのこと、地方に住んでいる方もおすすめの不動産業者です。実績が豊富な分、初心者へのレクチャーも慣れています。

オンラインのセミナーも定期的に行なっています。

リノシー(RENOSY)

リノシー(RENOSY)は、サラリーマンを対象とした不動産投資に力を入れている会社です。

AIを駆使して成功する可能性が高い物件を紹介するなど、最新システムを積極的に使っているのも特徴です。賃貸管理サービスも実施しているので、物件購入から管理まで一括して任せられます。

管理会社を別に探さなくていいので、初めて不動産投資をする方でも安心です。

コンシェリア

コンシェリアは、首都圏を中心に投資用のワンルームマンションを販売している不動産会社です。

ワンルームマンションは立地条件が良い場所でも1千万円代で購入ができます。40代ならば自己資金だけで購入もできるでしょう。

コンシェリアは実績が豊富なので、勧められる物件は需要が高いものも多く、安心して相談もできます。

40代で不動産投資を成功するためのポイント

最後に、40代で不動産投資を成功するために抑えておくべきポイントを紹介します。

最初は小さい投資から始める

所有している不動産の数が大きいほど、リスクが分散できますが費用もかかります。40代で初めて不動産投資を始めるならば、小さい投資から始めましょう。

マンションならばワンルーム、一戸建てなら1建からがおすすめです。ワンルームや家1軒だけならば、キャピタルゲインも簡単です。不動産投資が順調にいったなら、投資の規模を増やしていきましょう。

不動産投資にかかる経費も把握しておく

不動産投資は、運営に経費も必要です。経費とは、修繕費や管理費などのほか、固定資産税などもあります。所有している不動産が多いほど、経費も大きくなっていきます。

また、築年数が経った家ほどかかる経費は高くなる傾向です。したがって、購入費は安いけれど経費がかかって儲けが少ない物件も存在します。

不動産投資を行なう場合、利益だけに目がいきがちですが、経費も把握しておきましょう。

サブリース契約をする場合はデメリットも把握しておく

不動産投資を行なう場合、不動産会社が一定期間物件を借り上げてくれるサビリース契約は大きな魅力です。

サブリース契約を結べば、借手がつかなくても一定期間は収入が保証されます。しかし、その一方でサブリース会社に手数料が必要、築年数が経つとサブリース契約料が下げられるなどのデメリットもあります。

例えば、東京や大阪の大都市にあり、駅が近いなど条件が良い物件ならばサブリース契約を結ばなくても借手が見つからない可能性は低めです。

サブリース契約は本当に必要かどうか考えて結びましょう。

40代の不動産投資に関するよくある質問

ここでは、40代で不動産投資を行なう場合に関するよくある質問を紹介します。

不動産投資の平均年齢は?

不動産投資を行なっている方の平均年齢は60代です。

これは、不動産を所有するために一定の資金が必要なのと、会社員の場合は退職金という形でまとまったお金を得やすいのが理由と考えられています。

ですから、40代で不動産投資を始める方はむしろ若手と言えるでしょう。若い年代から不動産投資を始める方は、相続などで元手をかけずに不動産を手に入れたケースも多いです。

また、近年はクラウドファンディング投資という、1口形式の不動産投資も増えてきました。この方法だと元手が10万円程度で不動産投資を行えます。

不動産投資で40代でセミリタイアはできる?

不動産投資のみの収入で40代から65歳まで生活するのはなかなか厳しいでしょう。前述したように、不動産を賃貸に出すなどして得られた収入はすべて利益ではありません。

そこから、管理費や修繕費、ローンの返済額を引いた残りが利益です。また、ワンルームを1室持っていた場合、月の収入は高くても10万です。そこから経費を引けば利益は数万円しかありません。

セミリタイアしたいならば、最低でも月30万以上、家族がいるならば50万円以上の利益が必要です。セミリタイアを目指すなら、少しずつ所有する不動産を増やしていきましょう。

40代の不動産投資まとめ

40代で不動産投資をスタートさせることは、むしろ早めといえます。ですから、焦らず情報を集めて最善の投資物件を探しましょう。

40代は社会的信用は高いですが、投資に使えるお金は決して多くはありません。ローンを組む場合は無理のない返済計画を建てることが大切です。

不動産投資を検討している方は、まず、無料で受けられるセミナーなどに参加してみましょう。