預金が1,000万円を超えたら預金に対して税金がかかると、思っている人は案外多いのではないでしょうか。預貯金が1,000万円を超えた場合でも、預金そのものに課税されることはありませんのでご安心ください。

預金に課税はされませんが、預貯金1,000万円を超えた場合、検討すべき対策はあります。

本記事では、預貯金1,000万円を超えた場合に損をしないための管理方法について、詳細を説明しています。資産の管理方法について細かく知りたい人は、ぜひ記事内容をご確認ください。

\初心者でも簡単に不労所得/

- 初期費用10万円から(※フルローンを組んだ場合に初期費用として1件あたりに発生します)簡単に不動産投資を開始できる

- 物件選び、管理、売却まで不動産取引の全過程を任せられる

- 条件を満たせば、PayPayポイントが貰える(5万円!!)(※条件・上限あり)

\ 初回面談でPayPay50,000円分ポイント貰える※条件・上限あり /

※ サラリーマンの4人に1人が始めている不動産投資

貯金が1,000万円を超えると税金がかかる?

現在は貯蓄額1,000万円に対して、課税される制度はありません。預貯金への課税はありませんが、利息への課税は、貯蓄額にかかわらず一律です。

預金の利息に税金がかかる仕組みを説明します。

- 貯蓄から得た利息への課税

- 税金がかかる貯金の種類

- 税金がかからない貯金の種類

貯蓄から得た利息への課税

預金によって得られる受け取り利息に対して、所得税および復興特別所得税15.315%(国税)+住民税5%(地方税)の合計20.315%が課税されます。

金額や預金の種類に関わらず、税金がかかる仕組みです。預金から税金が引かれてしまうことはありません。

預貯金の利息にかかる税金は、源泉分離課税です。銀行から個人の顧客へ利息が支払われる際にすでに税金を徴収しているため、他の所得と合算する必要がなく、改めて税金の申告をする必要はありません。

税金がかかる貯蓄の種類

利益や利息に対して課税される貯蓄は、次の通りです。

- 預金(普通預金・定期預金・貯蓄預金など):20.315%

- 一般財形貯蓄:20.315%

- 特定公社債:20.315%

- 一部の保険金:20.315%

- 株式投資:20.315%(例外あり)

- 投資信託:20.315%

一般財形貯蓄とは、給与から天引きされて積み立てられていく企業の福利厚生の一つです。養老保険などで保険金を受け取る場合にも、税金がかかります。株式や投資信託の差益や配当金、分配金については、NISAを使った取引によって非課税にすることも可能です。

税金がかからない主な貯蓄の種類

- 自宅の現金

- 財形住宅貯蓄(財形年金貯蓄とあわせた元本550万円まで非課税)※

- 財形年金貯蓄(財形住宅貯蓄とあわせた元本550万円まで非課税)※

- 納税準備預金

- 納税貯蓄組合預金

自宅へ保管している現金は利息によって増えることはないため、当然税金はかかりません。

財形住宅貯蓄はマイホームの購入やリフォームのための積み立て資金、財形年金貯蓄は老後生活に備える積み立て資金に関して、非課税となります。

納税準備預金や納税貯蓄組合預金は、税金を支払うために預け入れるお金です。納税の目的以外で引き出した場合、課税対象となるケースもあります。

預貯金1,000万円を超えたらペイオフ対策も

預貯金1,000万円を超える人は、ペイオフ対策も考慮する必要があります。ペイオフとは具体的にどのような制度なのでしょうか。次の3つのポイントにて詳細を説明します。

- ペイオフとは

- ペイオフで守られる主な資産

- ペイオフ対策を検討したい3つのケース

ペイオフとは

ペイオフとは、金融機関が破綻したときに、預金保険機構が肩代わりして預金者の預金を保証する制度のことを指します。

日本では、預金保険法に基づいて預金保険機構が設立されており、金融機関が破綻した場合、預金者一人あたり一金融機関につき元本1,000万円までとその利息は保険によって保護されます。

ただし、それを超える部分は、破綻した金融機関の財産状況に応じて支払われるため、最悪の場合、全額戻ってこないケースも考えられます。

ペイオフは、預金者の預金を保護するための制度であり、金融機関の破綻により預金者が損失を被ることを防止することが目的です。

ペイオフが発動された場合、預金保険機構は、破綻した金融機関の預金口座を調査し、保険金の支払い対象となる預金を特定します。その後、預金者ごとに保険金が支払われる流れです。

ペイオフのメリットとしては、以下のようなものが挙げられます。

- 預金者が預金を保護されるという安心感を与える

- 金融機関の破綻による経済への影響を抑制する

一方、ペイオフのデメリットとしては、以下のようなものが挙げられます。

- 金融機関の経営に負担をかける

- 預金者の預金の流動性を低下させる

ペイオフは、預金保険制度の重要な要素であり、金融機関の健全性と預金者の保護に大きく貢献しています。しかし、ペイオフにはメリットとデメリットがあり、そのバランスをうまく調整することが重要です。

なお、日本では、2010年9月10日に日本振興銀行が破綻し、初めてペイオフが発動されました。

ペイオフで守られる主な資産

ペイオフは預金者一人あたり一つの金融機関につき、元本1,000万円までとその利息が対象となります。

具体的に保護される預金は次の通りです。

- 普通預金

- 定期預金

- 定期積金

- 住宅ローン積立金

- 国債積立金

- 学資保険

- 貯蓄預金

- 貯蓄貯金

- 定額貯金

- 当座預金

次の預金は保護の対象外です。

- 外国の金融機関や海外支店の預金

- 決済用預金(決済サービスを提供できること、預金者がいつでも払戻しを請求できること、利息がゼロであることの3つの条件を満たす預金)

- 国債や地方債などの有価証券

- 保険や投資信託などの金融商品

ペイオフは金融機関が破綻したときに発動される制度です。正常に運営がなされている間は預金の元本と利息は保護されます。

ペイオフ対策を検討したい3つのケース

ペイオフを検討すべき3つのケースは次のとおりです。

- 1,000万円を超える預金を一つの金融機関に預けている

- 金融機関の合併に伴って預金1,000万円を超えるケース

- 外国の金融機関や海外支店の預金

ペイオフ対策は、預金の分散です。一つの金融機関に1,000万円を超えて預金を預けていると、1,000万円を超えた分は保証の対象外になってしまいます。

一つの金融機関に預ける預金は900万円台を上限としましょう。

いくつかの金融機関に分散していたのに、合併を経て知らない間に預金が1,000万円を超えていた、というケースもあります。長く使う予定のない資金でも、こまめな定期的なチェックは必要です。

海外の金融機関や海外支店の資金はそもそもペイオフの対象外なので、よりこまめな確認が必要です。大金を預金しないように気をつけて起きましょう。

預貯金1,000万円を超えた時に検討したい対策

貯金1,000万円を銀行口座へ預けたままにしていると、多少なりとも損をする可能性があります。

預貯金1,000万円を超える人は、以下4つの対策を検討してみてはいかがでしょうか。

- 銀行口座を分けて預金を分割管理

- 生活に必要な資金を再計算

- 近いうちに必要になる資金を再計算

- 余った資金で投資を検討

銀行口座を分けて預金を分割管理

預金保険制度に加入している金融機関が経営破綻した場合、元本1,000万円までとその利息が保護されるペイオフ制度があります。

預貯金が1,000万円ある場合、1,000万円を超えた部分はペイオフ制度の適用外となるため、まず検討したい対策が、預金口座の分散です。

銀行口座を複数に分ける場合は、生活防衛資金と、近い将来必要となる予定の資金を目的別に分けておくと、使い勝手がよくなります。

生活に必要な資金を再計算

生活に必要なお金と、すぐに使わないお金は分けて管理しておいた方が良いです。資金を分けて管理しておかないと、どのくらい使っていいのか、また使っていたのかわからなくなってしまいます。

知らない間に大きく貯金を減らしてしまっていた、となりかねないので、まずは生活に必要な資金を明らかにしてみましょう。

生活の中で、急にお金が必要になりそうな状況は、次の3つが考えられます。

- 急なけがや病気

- 失業したとき

- 災害の被害に遭遇してしまったとき

不足の事態に備えるために、1ヶ月あたりの生活費の3倍から6倍程度用意しておくと安心です。

1ヶ月の生活の内訳は主に次のとおりです。

- 家賃

- 食費

- 通信や水道光熱費

- 雑費

- 教育費

- ローンなどの返済

生活に必要な資金の目安は人それぞれですが、大まかな目安として、独身の人は3ヶ月分で45万円、二人以上の世帯では、おおよそ80万円程度と考えておくと良いでしょう。

近いうちに必要になる資金を再計算

近いうちに必要になる予定の資金は、生活に必要な資金と別に確保しておきましょう。

将来必要となる可能性がある資金の例は次のとおりです。

- 家電の買い替え

- 趣味や娯楽の資金

- 出産費用

- 車の買い替え

- 結婚資金

- 教育資金

一般的な目安金額が公開されていますが、何にいくらかけるか?という考え方は人それぞれの価値観によるところが大きいため、意見に惑わされずに各々決めるようにしましょう。

これから結婚を考えている人で挙式を考えている人は、結婚資金は必要となるでしょう。必ずしも式を挙げないといけないわけではないので、費用は個人の価値観に委ねられます。

車の買い替えも、周辺環境次第では必要のない資金です。

子供がいる世帯では教育資金は必須となります。その他、出産を控えている場合は出産費用、定期的な家電の買い替えなども重要度が高い資金です。

余った資金で投資を検討

生活に必要なお金と、将来への備えのための資金を確保して、余った余剰資金は当面の間は使う予定のない資金です。投資は、余剰資金の範囲内でスタートします。

十分な余剰資金があれば、投資を始めた方が良いでしょう。投資はインフレによる資産価値の目減りを防ぎます。また預貯金の利息が見込めない昨今では、良い代替え手段の一つとなっています。

このまま低金利時代が続くことを想定すると、低リスクな運用商品への投資は考えざるを得ない状況です。

導入の噂が絶えない貯蓄税とは?

現行の法律では、貯蓄に対して課税されることはありませんが、貯蓄税の導入について、稀にニュースとして取り上げられることがあります。

今後導入されるかもしれない貯蓄税とはどのようなものなのでしょうか。詳細を説明します。

- 貯蓄税のねらい

- 貯蓄税導入の問題点とは

貯蓄税のねらい

貯蓄税は消費税に代わる税金として、導入が検討されている税制です。制度の内容は、預貯金1,000万円を超えた場合、2%課税するというものです。以前、テレビ番組の特集で取り上げられ、話題になりました。

貯蓄税について、正式に政府からの情報発信はないため、あくまでも噂レベルの話ということを念頭においておきましょう。

貯蓄税導入の狙いは2つ考えられます。そのうちの一つは、預貯金を投資や消費に回して、景気循環をよくするためです。

預貯金にお金が滞留していると、いつまで経っても景気はよくなりません。投資や消費にお金が回ることによって、景気の好循環は促進されます。

もう一つの狙いは、税金の徴収を公平にするためです。低収入の世帯ほど消費税の負担が大きくなるため、貯蓄税によって高収入世帯の税負担を増やしつつ、公平を保つ考え方です。

公平に見える消費税ですが、実は収入が低いほど自由に使えるお金が少なくなるような制度設計になっています。この不公平感を是正するために、貯蓄税の導入が検討されたようです。

貯蓄税導入の問題点とは

貯蓄税導入には次の2つの問題点があります。

- 老後資金の準備が難しくなる

- タンス預金が増えて逆に経済の循環が悪化する

貯蓄税が導入されると、老後の準備が難しくなることが想定されます。1,000万円の預貯金に2%の課税がなされると20万円の税金が発生します。現状の低金利時代を考えると、銀行に預金しておくだけでは、お金が減っていく一方です。

導入の狙い通り、預貯金の一部は投資へ回ることが想定されますが、資金の流動性と安全性を確保が重要な老後生活の資金準備は難しくなるでしょう。

また、タンス預金の増加も懸念されます。タンス預金は経済が回らなくなるデメリットの他に、治安の悪化も懸念されます。タンス預金の増加がニュースで取り上げられるようになると、強盗の件数は増えるでしょう。

経済循環の悪化だけでなく治安の悪化まで引き起こしてしまう可能性があります。

貯金が1,000万円を超えた場合の税金対策

貯蓄が1000万円を超えた時に検討したい対策を5つ、ピックアップしました。

- 超短期の定期預金

- 財形貯蓄制度を活用する

- iDeCo

- つみたてNISA

- 不動産投資

超短期の定期預金

利息への課税金額は1円未満の場合切り捨てとなるため、超短期の定期預金は預け入れる金額と期間を調整することによって税金の負担を少なくすることができます。利息が6円の場合には、国税は約0.92円、地方税は0.3円ですので、それぞれ切り捨てになり課税されません。

1,000万円の定期預金を年率0.02%で運用した場合、税引前の利息2,000円、国税306円、地方税100円で、税引後利息は1,594円となります。

7日間の定期預金では、税引前の利息は38円、国税5円、地方税1円、税引後利息32円です。実際に受け取れる税引後の利息は、7日間定期の方が多い、という計算です。

細かい計算ですが、利息にかかる税金対策を考えると良い選択肢の一つです。超短期定期預金を提供している金融機関は限られていますが、気になる人は、調べてみてはいかがでしょうか。

財形貯蓄制度を活用する

財形貯蓄制度は税金対策としても有効です。財形貯蓄制度には、次の3つの種類があります。

- 一般財形貯蓄

- 住宅購入を目的とする財形住宅貯蓄

- 老後資金の蓄えを目的とする財形年金貯蓄

以上の3つのうち、財形住宅貯蓄と財形年金貯蓄は合算で最高550万円まで、元本に対する利子が非課税となります。目的外での引き出しについては、過去5年分に遡って課税されるため注意が必要です。

利息のかかる税金を減らしたい場合、財形貯蓄を活用するのも良い方法です。

iDeCo

iDeCo(個人型確定拠出年金)は、公的年金をサポートするための私的年金制度です。公的年金とは別に加入できます。

iDeCoは自分で掛け金を拠出して運用指示を行う制度で、得た運用益は非課税です。受け取りは60歳以降に設定されています。

拠出する掛金は全額所得控除の対象です。利息にかかる税金だけでなく毎年の所得税、住民税の減税効果も期待できます。iDeCoの節税効果はとても高いです。

また、税制優遇の制度も充実しており、受け取りのタイミングや受け取り方法次第では、課税なしで受け取れるケースもあります。60歳まで資金が拘束される点が気になる人もいるかと思いますが、節税効果や収益への非課税制度を考慮すると、抑えておきたい節税方法の一つです。

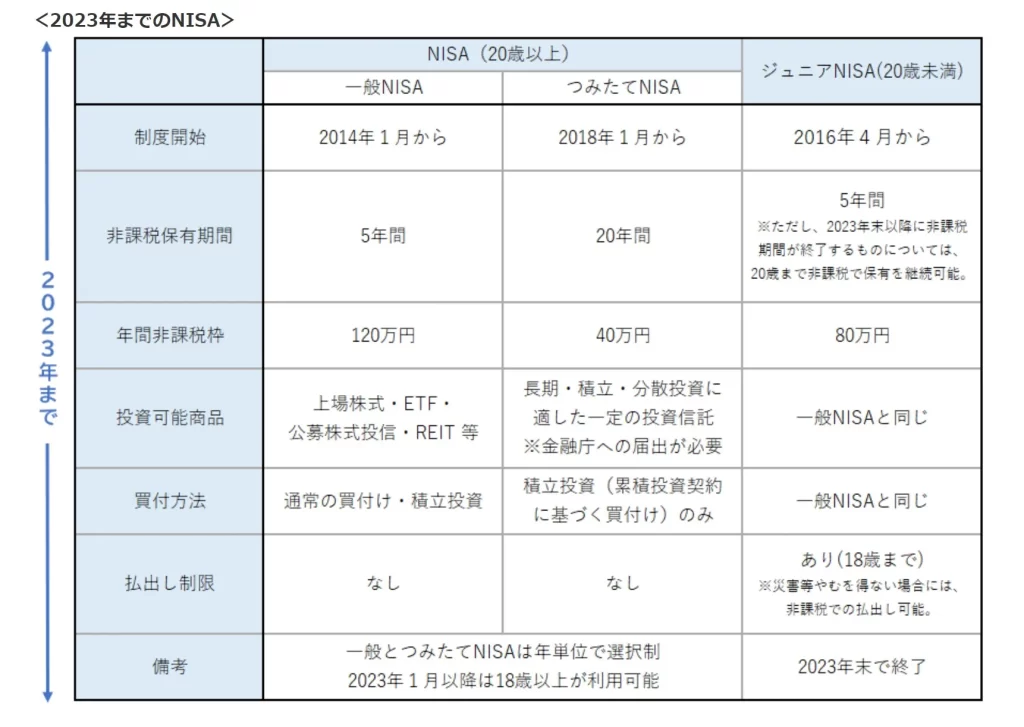

つみたてNISA

つみたてNISAは、国が選定する長期運用に適した投資信託の運用において、年間40万円の購入分まで運用益が非課税になる制度です。

非課税期間は20年間なので、フルに非課税枠を活用した場合、800万円を非課税で運用できる、ということになります。

つみたてNISAはiDeCoや財形貯蓄のように受け取りに条件がありません。生活環境の変化によって、急にお金が必要になった場合でも、柔軟に対応することができます。

不動産投資

不動産投資は節税にも有効です。

不動産投資は株や投資信託と異なり、毎月家賃収入が発生するため、所得として計上できます。課税所得は、給与所得と不動産所得を合算して算出されるため、所得税を圧縮して節税できる仕組みです。

例えば、給与所得が900万円、不動産所得で300万円の赤字が出た場合、給与所得は600万円、という計算です。

減価償却で計上される経費は、実際に捻出していない会計上の経費となるため、実際には黒字のまま会計上は赤字として節税ができます。そのほか、相続税などの税金に対しても節税対策ができるようになっています。

まとめ:節税しながら資産を増やしていく姿勢が大事

現状では、預貯金1,000万円を超えても資産に対して課税されることはありませんのでご安心ください。

とはいえ、資産から生まれる利息や配当などの収益には税金がかかるため、うまく対策しておきたいところです。

ペイオフ対策や、iDeCoやつみたてNISAを駆使しつつ、できるだけ損失を被らずに課税されないよう、うまく対策を積み重ねていきましょう。